En el mercado inmobiliario, adquirir una vivienda propia se ha convertido en todo un desafío, especialmente cuando se trata de financiar la entrada de un piso. En este sentido, el préstamo personal se presenta como una alternativa a tener en cuenta para aquellos que desean cumplir con este objetivo. Un préstamo personal para entrada de un piso permite a los compradores contar con el dinero necesario para cubrir los gastos iniciales de la compra, como la entrada y otros costos asociados. En este artículo, analizaremos en detalle las ventajas y características de este tipo de préstamo, así como los factores que los posibles solicitantes deben tener en cuenta antes de solicitarlo. Exploraremos las opciones disponibles en el mercado, las tasas de interés, los plazos de devolución y los requisitos necesarios para acceder a este tipo de financiamiento. Con esta información, esperamos brindar a los lectores una visión completa sobre cómo obtener un préstamo personal para la entrada de un piso y así facilitar el proceso de compra de la vivienda soñada.

- Flexibilidad en el uso del préstamo: Un préstamo personal para la entrada de un piso ofrece la ventaja de poder utilizar el dinero prestado de manera flexible. El prestatario puede destinar el préstamo tanto para el pago de la entrada del piso como para otros gastos relacionados, como gastos de notaría, impuestos u honorarios de agencia inmobiliaria. Esto permite adaptar el préstamo a las necesidades específicas de cada persona y optimizar su uso.

- Rapidez en la aprobación y desembolso: En comparación con otros tipos de préstamos, un préstamo personal para la entrada de un piso suele tener un proceso de aprobación y desembolso más rápido. Esto puede ser especialmente beneficioso para aquellos que necesitan disponer rápidamente del dinero para concretar la compra del piso, evitando posibles complicaciones o retrasos en el proceso de financiación.

Ventajas

- Flexibilidad en el uso del dinero: Una de las ventajas de obtener un préstamo personal para la entrada de un piso es la flexibilidad en el uso del dinero. Dicho préstamo te brinda la libertad de destinar el capital obtenido a diferentes necesidades relacionadas con la compra de la vivienda, como: los gastos de escrituración, honorarios de profesionales, tasaciones, entre otros. De esta manera, podrás hacer frente a todos los gastos derivados de la adquisición de un nuevo hogar sin tener que preocuparte por disponer de fondos suficientes.

- Rapidez en la aprobación y desembolso: Otra ventaja importante de los préstamos personales para la entrada de un piso es la rapidez en la aprobación y desembolso del dinero. En comparación con otros tipos de financiamiento, los préstamos personales suelen tener un proceso de aprobación más ágil, lo que significa que en poco tiempo podrás disponer del dinero necesario para hacer frente a la entrada de la vivienda. Esta rapidez en la entrega del capital es especialmente beneficioso cuando se trata de aprovechar oportunidades de compra o evitar perder una oferta inmobiliaria interesante.

Desventajas

- Intereses elevados: Una de las principales desventajas de solicitar un préstamo personal para la entrada de un piso es que generalmente los intereses son altos. Esto significa que al final del periodo de amortización, deberás haber pagado una cantidad significativa en concepto de intereses, lo cual puede encarecer la adquisición del piso.

- Endeudamiento a largo plazo: Al solicitar un préstamo personal para la entrada de un piso, es común que el periodo de amortización sea a largo plazo, lo que implica estar endeudado durante varios años. Esto puede afectar tu capacidad de ahorro, limitando tus posibilidades de destinar dinero a otras inversiones o metas financieras.

- Riesgo de impago: Si no cumples con los pagos mensuales del préstamo, corres el riesgo de entrar en impago. Esto no solo afectaría tus finanzas personales y tu historial crediticio, sino que además podría generar problemas legales, como una demanda por parte de la entidad financiera.

- Es importante considerar todas estas desventajas antes de decidir solicitar un préstamo personal para la entrada de un piso. Es recomendable evaluar cuidadosamente tu situación financiera y buscar alternativas que se adecúen mejor a tus necesidades y posibilidades.

¿Cuál es el monto máximo que puedo pedir prestado para comprar una vivienda de segunda mano?

A la hora de buscar financiamiento para comprar una vivienda de segunda mano, es importante tener en cuenta el porcentaje máximo de financiación que los bancos ofrecen. Según las políticas actuales, en el caso de una casa usada familiar, el préstamo puede cubrir hasta el 70% del valor comercial de la propiedad. Sin embargo, si se trata de un inmueble no familiar, el monto máximo de financiación se reduce al 60% del valor comercial. Es fundamental tener en cuenta estos porcentajes al calcular el monto máximo que se puede pedir prestado para adquirir una vivienda de segunda mano.

Que buscas financiamiento para comprar una vivienda de segunda mano, es esencial considerar el porcentaje máximo que los bancos ofrecen. Según las políticas vigentes, el préstamo puede cubrir hasta el 70% del valor comercial para una casa usada familiar y un 60% en el caso de un inmueble no familiar. Estos porcentajes son fundamentales al calcular cuánto se puede pedir prestado para adquirir una vivienda de segunda mano.

¿Qué se debe hacer para obtener el 20% necesario para una hipoteca?

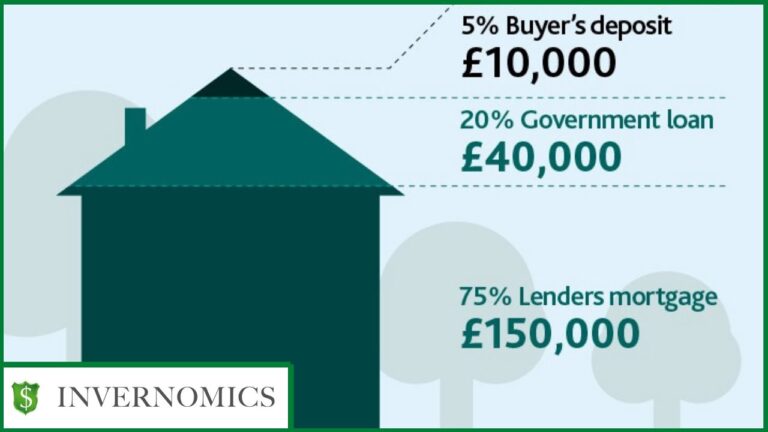

Para obtener el aval del 20% necesario para una hipoteca, es necesario cumplir con ciertos requisitos. En primer lugar, se debe ser un joven menor de 35 años o una familia con hijos menores a su cargo. Además, cada solicitante debe tener ingresos inferiores a 37.800 euros al año, es decir, menos de 4,5 veces el IPREM. Cumpliendo con estas condiciones, se podrá acceder al aval necesario para hacer realidad el sueño de adquirir una vivienda mediante una hipoteca.

Desde el punto de vista financiero, aquellos que deseen obtener el aval del 20% para una hipoteca deben ser menores de 35 años o tener hijos a su cargo. Asimismo, sus ingresos anuales no pueden superar los 37.800 euros, lo que equivale a 4,5 veces el IPREM. Cumplir con estos requisitos permitirá hacer realidad el anhelado sueño de adquirir una vivienda.

¿Cuál es el nombre del préstamo destinado a la compra de vivienda?

El préstamo destinado a la compra de vivienda se conoce como crédito hipotecario. Este tipo de préstamo ofrece la oportunidad de adquirir una vivienda nueva, usada o sobre planos, proporcionando financiamiento de hasta el 70% del valor comercial de la propiedad. Sin embargo, es crucial contar con ahorros para cubrir la cuota inicial.

Es fundamental contar con ahorros antes de solicitar un crédito hipotecario, ya que este tipo de préstamo solo cubre hasta un 70% del valor de la vivienda. De esta manera, se podrá cubrir la cuota inicial para poder acceder a la propiedad deseada, ya sea nueva, usada o sobre planos.

1) La importancia de elegir un préstamo personal adecuado para financiar la entrada de tu nuevo piso

Elegir el préstamo personal adecuado para financiar la entrada de tu nuevo piso es fundamental para asegurar una buena gestión financiera a largo plazo. Es importante considerar diversos factores como los plazos de pago, tasas de interés y condiciones del préstamo. Además, es recomendable comparar las ofertas de diferentes entidades para obtener las mejores condiciones posibles. Tomarse el tiempo necesario para hacer una elección informada permitirá disfrutar de la adquisición de tu nuevo hogar sin preocupaciones económicas.

Seleccionar el préstamo personal idóneo para financiar la entrada de tu nuevo hogar implica considerar plazos de pago, tasas de interés y condiciones. Comparar ofertas de distintas entidades te ayudará a obtener las mejores condiciones posibles, asegurando una buena gestión financiera a largo plazo.

2) Cómo conseguir el mejor préstamo personal para la entrada de tu vivienda

Obtener la financiación adecuada para la entrada de tu vivienda puede marcar la diferencia en el proceso de compra. Para conseguir el mejor préstamo personal, es fundamental comparar las distintas opciones disponibles en el mercado. Analizar las tasas de interés, los plazos de amortización y las condiciones de cada entidad financiera te permitirá tomar una decisión informada y acorde a tus necesidades y posibilidades económicas. Además, es recomendable consultar a un asesor financiero para que te oriente y te ayude a encontrar la opción que te brinde las mejores condiciones.

Para obtener la financiación adecuada para la entrada de tu vivienda, es esencial comparar opciones de préstamos personales en el mercado. Analiza tasas de interés, plazos de amortización y condiciones para tomar una decisión informada. Consulta a un asesor financiero para encontrar la mejor opción.

3) Los aspectos clave a considerar al solicitar un préstamo personal para la entrada de un piso

Al solicitar un préstamo personal para la entrada de un piso, es fundamental tener en cuenta algunos aspectos clave. En primer lugar, es importante evaluar nuestra capacidad de pago y vigilar nuestras finanzas para asegurarnos de poder cumplir con las cuotas mensuales. También es recomendable comparar diferentes entidades financieras y analizar detenidamente las condiciones del préstamo, como los intereses y plazos de pago, para conseguir la opción más conveniente. Asimismo, es fundamental considerar la estabilidad laboral y tener en cuenta posibles imprevistos que podrían dificultar el pago del préstamo en el futuro.

Es esencial valorar nuestra capacidad de pago y controlar nuestras finanzas al solicitar un préstamo personal para la entrada de un piso, así como comparar diferentes entidades financieras y analizar las condiciones para obtener la opción más favorable. Igualmente, es importante considerar la estabilidad laboral y posibles contratiempos que puedan dificultar el pago en el futuro.

4) ¿Qué debes saber antes de solicitar un préstamo personal para financiar la entrada de tu nuevo hogar?

Antes de solicitar un préstamo personal para financiar la entrada de tu nuevo hogar, es importante que consideres varios aspectos. En primer lugar, debes evaluar tu capacidad de endeudamiento y calcular cuánto puedes permitirte pagar mensualmente. Además, debes comparar las diferentes opciones de préstamos disponibles en el mercado, teniendo en cuenta la tasa de interés, los plazos y las condiciones. Asimismo, es necesario tener en cuenta los gastos asociados, como comisiones o seguros. Por último, es recomendable analizar tus perspectivas económicas a largo plazo para asegurarte de que podrás cumplir con los pagos del préstamo sin problemas.

Antes de solicitar un préstamo personal para financiar la entrada de tu nuevo hogar, es fundamental evaluar tu capacidad de endeudamiento, comparar opciones de préstamos disponibles en el mercado considerando tasa de interés, plazos y condiciones, adicionalmente los gastos asociados deben ser tomados en cuenta, así como las perspectivas económicas a largo plazo.

El préstamo personal para la entrada de un piso se revela como una opción a considerar de manera inteligente y responsable. Este tipo de préstamo ofrece flexibilidad en cuanto a la cantidad de dinero que se necesita y los plazos de devolución. La adquisición de una vivienda es uno de los momentos más importantes y significativos en la vida de una persona, por lo que contar con un préstamo personal puede ser clave para cubrir esa parte del costo y no poner en riesgo otras necesidades económicas. Sin embargo, antes de hacer cualquier solicitud de préstamo, es fundamental evaluar de manera exhaustiva el panorama financiero personal, tener claridad sobre la capacidad de pago y estudiar las diferentes opciones en el mercado, comparando tasas de interés y condiciones ofrecidas por las entidades financieras. En este sentido, la asesoría especializada y el análisis detenido de los términos y condiciones del préstamo personal son elementos esenciales para tomar la mejor decisión y garantizar la estabilidad económica a largo plazo. Además, es importante tener en cuenta que el endeudamiento responsable y el mantenimiento de un buen historial crediticio son aspectos vitales para el bienestar financiero y la posibilidad de acceder a mejores condiciones en futuras solicitudes de crédito. En definitiva, el préstamo personal para la entrada de un piso puede ser una herramienta útil para alcanzar el sueño de adquirir una vivienda, siempre y cuando se realice de manera informada y responsable.