En este artículo especializado, exploraremos la previsión del Euríbor a 12 meses, un indicador clave en el mercado financiero. El Euríbor, o Euro Interbank Offered Rate, es el tipo de interés al que los bancos europeos se prestan dinero a corto plazo. Este índice es ampliamente utilizado como referencia para fijar el interés de las hipotecas y otros productos financieros. Conocer la previsión del Euríbor a 12 meses es crucial para anticipar posibles cambios en las tasas de interés y tomar decisiones informadas en el ámbito financiero. Analizaremos los factores que influyen en la evolución de este índice y las proyecciones futuras basadas en la información disponible.

¿Cuándo se espera que ocurra una disminución en el euríbor?

Los expertos predicen que el euríbor comenzará a disminuir a partir de 2024, en línea con la tendencia de reducción de los tipos de interés del BCE. Se espera que este índice de referencia de las hipotecas variables alcance su punto máximo a finales de 2023, alcanzando un 4,5%. Esta disminución será recibida con alivio por aquellos que tienen préstamos hipotecarios vinculados al euríbor, ya que les permitirá beneficiarse de cuotas mensuales más bajas.

Los expertos pronostican que el euríbor disminuirá a partir de 2024, en línea con la tendencia a la baja de los tipos de interés del BCE. Se espera que alcance su punto máximo a finales de 2023, beneficiando a quienes tienen préstamos hipotecarios ligados a este índice con cuotas mensuales más bajas.

¿Cuáles son las expectativas para el euríbor en 2023?

Según las estimaciones de las instituciones encargadas de calcular la previsión del euríbor para 2023, se espera que este indicador cierre el año en un 4%. Este pronóstico se basa en el incremento registrado en el año 2022, donde se alcanzaron cifras récord. Es importante tener en cuenta estas expectativas ya que el euríbor es un indicador clave en la determinación de las hipotecas variables, lo que podría afectar a los préstamos hipotecarios en el próximo año.

La previsión del euríbor para 2023 es de un 4%, lo que podría tener un impacto en los préstamos hipotecarios debido a su influencia en las hipotecas variables. El pronóstico se basa en el aumento registrado en 2022, que alcanzó cifras récord.

¿Cuál será la tasa del euríbor en junio de 2023?

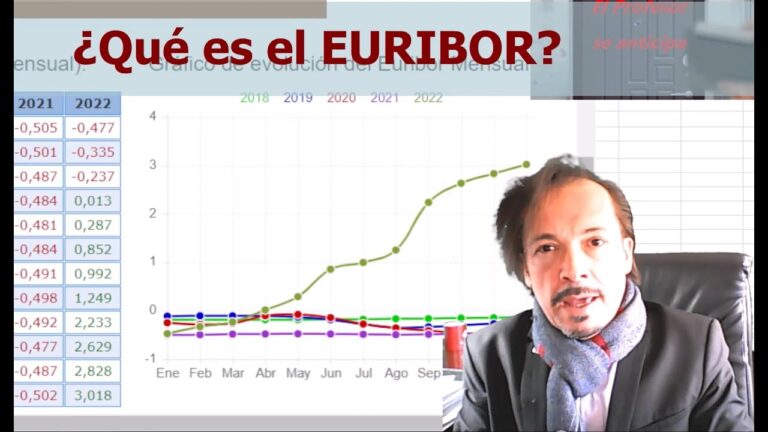

La tasa del Euribor en junio de 2023 ha alcanzado un punto máximo del 4,007%. A lo largo del año, ha experimentado un incremento de 0,67 puntos porcentuales, iniciando en un 3,337%. Estos datos pueden visualizarse en los gráficos adjuntos, reflejando la evolución del Euribor en lo que va del año.

Este año, el Euribor ha experimentado un aumento constante, alcanzando su máximo en junio de 2023 con un 4,007%. Iniciando en un 3,337%, ha subido 0,67 puntos porcentuales a lo largo del año. Estos cambios pueden apreciarse claramente en los gráficos adjuntos que muestran la evolución del Euribor.

Análisis de la previsión del Euríbor a 12 meses: ¿Cuál es el panorama para los hipotecarios?

El análisis de la previsión del Euríbor a 12 meses indica un panorama incierto para los hipotecarios. Aunque se espera que el Euríbor se mantenga en niveles bajos en el corto plazo, factores como la inflación y la política monetaria podrían cambiar la tendencia. Los expertos recomiendan seguir de cerca los indicadores económicos y considerar opciones de tipo fijo para garantizar estabilidad en las cuotas hipotecarias.

Es importante que los hipotecarios estén atentos a los cambios en la economía y consideren la posibilidad de optar por un tipo de interés fijo para asegurar estabilidad en sus pagos mensuales.

Euríbor a 12 meses: ¿Qué esperar en el mercado de préstamos y tasas de interés?

El Euríbor a 12 meses es un indicador utilizado en el mercado de préstamos y tasas de interés en Europa. Es un tipo de interés utilizado como referencia para calcular el costo de los préstamos hipotecarios. En los últimos años, el Euríbor ha experimentado variaciones significativas, afectando tanto a los prestatarios como a los bancos. A medida que la economía mundial se recupera de la crisis financiera, se espera que el Euríbor se mantenga en niveles bajos, lo que podría favorecer a los prestatarios. Sin embargo, es importante seguir de cerca las noticias y los cambios económicos, ya que pueden influir en las tasas de interés y en el costo de los préstamos.

En resumen, el Euríbor a 12 meses es utilizado como referencia para calcular el costo de los préstamos hipotecarios en Europa. Su variación y los cambios económicos pueden afectar a los prestatarios y bancos. Mantenerse informado sobre estas fluctuaciones es crucial para estar al tanto de las tasas de interés y el costo de los préstamos.

Prevención Euríbor a 12 meses: Perspectivas y recomendaciones para los ahorradores

La prevención del Euríbor a 12 meses se ha vuelto crucial para los ahorradores en el actual panorama económico. Con la volatilidad del mercado y las fluctuaciones de las tasas de interés, es fundamental estar informado y tomar decisiones acertadas. Anticiparse a los cambios y recibir recomendaciones adecuadas puede marcar la diferencia entre obtener ganancias o pérdidas. En este artículo, analizaremos las perspectivas del Euríbor a 12 meses y proporcionaremos recomendaciones prácticas para maximizar los beneficios de los inversores y ahorradores.

El conocimiento y la toma de decisiones informadas son imprescindibles para los ahorradores en el actual contexto económico, donde la prevención del Euríbor a 12 meses se ha convertido en un factor crucial. Estar bien informado y contar con recomendaciones adecuadas puede marcar la diferencia entre obtener beneficios o sufrir pérdidas en el mercado.

Euríbor a 12 meses en el punto de mira: ¿Cómo afectará a la economía y a los préstamos hipotecarios?

El Euríbor a 12 meses se ha convertido en el protagonista de las preocupaciones económicas y financieras. Su constante descenso ha llevado a una situación inédita, donde las hipotecas se benefician con tasas de interés históricamente bajas, pero a su vez, se generan dudas sobre el futuro del mercado inmobiliario. La incertidumbre económica debido a la pandemia ha impulsado a los bancos centrales a mantener las tasas de interés en mínimos históricos, lo que ha influido directamente en la evolución del Euríbor. Sin embargo, esta situación no puede ser sostenible a largo plazo y es posible que en el futuro próximo, su incremento afecte a la economía y a los préstamos hipotecarios, generando un aumento en las cuotas mensuales de los hipotecados.

La actual caída del Euríbor a 12 meses ha generado preocupaciones en el mercado inmobiliario debido a las tasas de interés históricamente bajas. Sin embargo, esta situación no puede ser sostenible a largo plazo y es probable que en el futuro próximo se produzca un aumento en las cuotas mensuales de los préstamos hipotecarios.

La prevision del Euríbor a 12 meses es un tema de gran relevancia e interés para los actores del mercado financiero y para aquellos que cuentan con hipotecas a tipo variable. Si bien es cierto que en los últimos años ha habido una tendencia a la baja en este indicador, es importante destacar que existen diversos factores y variables que pueden influir en su evolución futura, como la política monetaria del Banco Central Europeo, los cambios en las tasas de interés y la situación económica global. Por lo tanto, es fundamental mantenerse informado y estar al tanto de las proyecciones y análisis de expertos en el tema para tomar decisiones acertadas y minimizar posibles riesgos. Es prudente considerar la diversificación de las inversiones y evaluar cuidadosamente el impacto del Euríbor en las finanzas personales o empresariales. En definitiva, la prevision del Euríbor a 12 meses puede ser útil para anticipar escenarios y planificar estrategias financieras, pero siempre es importante tener en cuenta su naturaleza volátil y estar preparados para posibles fluctuaciones en el mercado.