En el ámbito financiero, el Euribor es una de las referencias más importantes para el mercado hipotecario. El Euribor es una tasa de interés utilizada como referencia para calcular el coste de los préstamos hipotecarios en la zona euro. Su valor se basa en los tipos de interés que los bancos europeos se cobran entre sí al otorgarse préstamos a corto plazo. En los últimos años, especialmente a partir de la crisis financiera de 2008, el Euribor ha experimentado importantes fluctuaciones que han afectado a los hipotecados. Es por ello que las previsiones sobre la evolución del Euribor son de gran interés para aquellos que tienen o buscan hipotecas. En este artículo, analizaremos las perspectivas del Euribor para los próximos años, considerando diferentes factores que podrían influir en su comportamiento.

¿Cuál será la evolución del Euríbor en 2023?

Según las instituciones encargadas de pronosticar la evolución del euríbor, se espera que este indicador alcance el 4% a lo largo del año 2023. Esto representa un aumento significativo respecto a las cifras récord alcanzadas en el año anterior. Esta proyección indica que los tipos de interés podrían experimentar un incremento, lo cual afectaría directamente a los préstamos hipotecarios y a las economías domésticas. Es importante que los consumidores estén preparados para estos posibles cambios en el mercado financiero.

Este año, aunque las cifras récord del euríbor sugieren lo contrario. Los préstamos hipotecarios y las economías domésticas podrían verse afectados por un aumento en los tipos de interés en el futuro. Los consumidores deben estar preparados para estos posibles cambios en el mercado financiero.

¿Cuando comenzará a disminuir el euríbor?

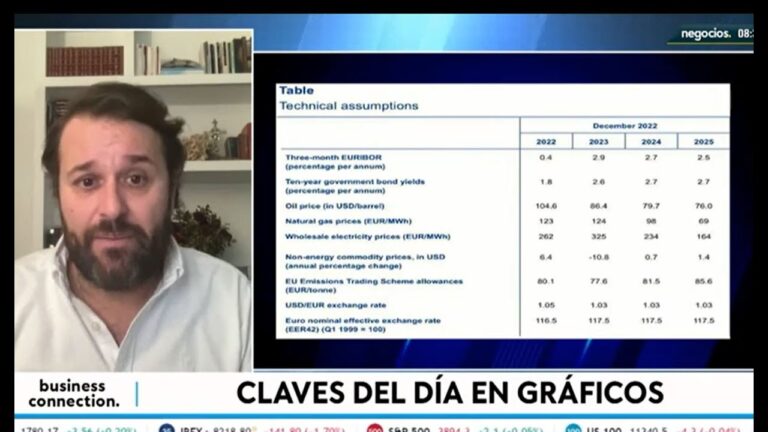

Según las proyecciones macroeconómicas del BCE, se espera que el euríbor y los tipos de interés comiencen a descender a partir de 2025. Esto implica que los préstamos hipotecarios podrían verse beneficiados en términos de pagos mensuales, ya que las tasas de interés disminuirían. Sin embargo, hasta entonces, los consumidores deberán seguir enfrentando tasas relativamente altas en sus hipotecas.

Hasta entonces, los consumidores deberán afrontar tasas de interés elevadas en sus préstamos hipotecarios, lo que podría cambiar a partir de 2025, según las previsiones del BCE.

¿Cuándo se detendrá el aumento del euríbor?

Según los expertos de Housfy Hipotecas, se espera que el euríbor alcance su punto máximo a fines de 2023, manteniéndose alto en 2024 pero con ligeras disminuciones en línea con los tipos del BCE. Esto es información relevante para aquellos que están analizando opciones de préstamos hipotecarios variables y buscan anticiparse a posibles cambios en el mercado.

El euríbor, según Housfy Hipotecas, alcanzará su punto máximo a fines de 2023 y se espera que permanezca alto en 2024, aunque con pequeñas reducciones acorde a los tipos del BCE. Esta información es relevante para aquellos que evalúan opciones de préstamos hipotecarios variables y desean anticiparse a posibles cambios en el mercado.

Análisis proyectivo: previsiones del euríbor para los próximos años

Según los análisis proyectivos, se espera que el euríbor mantenga una tendencia alcista en los próximos años. Los expertos predicen que los tipos de interés seguirán subiendo en el mercado europeo, lo que influirá directamente en el euríbor. Esto significa que los préstamos hipotecarios vinculados al euríbor podrían encarecerse en el futuro, lo que debería ser tomado en cuenta por aquellos que estén considerando adquirir una vivienda a través de un préstamo hipotecario.

Cabe tener en cuenta que las tasas de interés en Europa podrían aumentar, lo que impactaría directamente en el Euríbor y podría resultar en un encarecimiento de los préstamos hipotecarios vinculados a él. Esto debe ser considerado por aquellos que estén planeando adquirir una vivienda mediante un préstamo hipotecario.

Tendencias del euríbor: un vistazo al futuro cercano

El euríbor, índice de referencia utilizado en la mayoría de las hipotecas en Europa, ha experimentado fluctuaciones significativas en los últimos años. Sin embargo, al analizar las tendencias actuales y proyecciones futuras, se espera que el euríbor se mantenga en niveles históricamente bajos en el futuro cercano. Las políticas monetarias expansivas del Banco Central Europeo y las bajas tasas de interés han contribuido a esta estabilidad. No obstante, factores como la evolución económica global y la implementación de medidas de normalización podrían influir en la dirección del euríbor a largo plazo.

El euríbor se espera mantenga niveles bajos en el futuro cercano debido a las políticas monetarias expansivas y bajas tasas de interés del BCE, aunque factores como la evolución económica global y medidas de normalización podrían afectar su dirección a largo plazo.

Perspectivas del euríbor a largo plazo: un panorama de los años venideros

El euríbor, el índice de referencia más utilizado en los préstamos hipotecarios en España, ha experimentado una tendencia a la baja en los últimos años. Sin embargo, las perspectivas a largo plazo nos muestran un panorama incierto. Los expertos señalan que factores como la evolución de la economía global, las políticas monetarias de los bancos centrales y la estabilidad financiera podrían influir en el euríbor en los años venideros. Es importante que los usuarios de hipotecas estén conscientes de estos posibles cambios y se preparen para futuras fluctuaciones en los tipos de interés.

Incluso con la actual tendencia a la baja del euríbor, es crucial que los usuarios de hipotecas estén atentos a posibles cambios y se mantengan preparados para futuras fluctuaciones en los tipos de interés, debido a factores como la economía global, las políticas monetarias y la estabilidad financiera.

Las previsiones para el euribor en los próximos años apuntan a un escenario de estabilidad y posibles aumentos moderados. Si bien es cierto que se espera que el euribor se mantenga en niveles históricamente bajos, es importante tener en cuenta factores económicos y políticos que podrían influir en su comportamiento. La recuperación gradual de la economía europea y las políticas monetarias expansivas del Banco Central Europeo son elementos que pueden contribuir a que se mantenga en niveles bajos. Sin embargo, cualquier cambio en la política monetaria o eventos globales como el Brexit podrían generar fluctuaciones en el euribor. Por lo tanto, es crucial estar atentos a las noticias y análisis económicos para tomar decisiones informadas en materia de hipotecas o inversiones relacionadas con este índice. En resumen, aunque se espera que el euribor continúe en niveles bajos en los próximos años, es necesario considerar diversos factores y mantenerse informado para tomar las mejores decisiones financieras.