La cuota de un préstamo es una de las variables más importantes a tener en cuenta a la hora de solicitar financiamiento. En el sistema francés, también conocido como sistema de amortización francés, se utiliza para calcular la cuota de un préstamo. Este sistema se basa en una fórmula matemática que distribuye el pago de intereses y capital de manera equitativa a lo largo de la vida del préstamo. Esto significa que el valor de las cuotas será constante durante todo el periodo de amortización. En este artículo especializado, exploraremos en detalle cómo se calcula la cuota de un préstamo bajo el sistema francés, teniendo en cuenta los factores que influyen en su cálculo y las ventajas y desventajas de este método de amortización. Además, proporcionaremos ejemplos prácticos para facilitar la comprensión de este proceso.

Ventajas

- Facilidad de cálculo: El sistema francés de cálculo de préstamos es bastante sencillo y fácil de entender. A diferencia de otros métodos de amortización, como el sistema alemán o el americano, el sistema francés se basa en cuotas periódicas constantes, lo que facilita el seguimiento y la planificación de los pagos.

- Mayor control de los pagos: Al tener cuotas fijas, el prestatario sabe exactamente cuánto debe pagar cada mes, lo que le permite planificar sus finanzas de manera más precisa. Esto evita posibles sorpresas y permite un mejor control del presupuesto personal.

- Mejora de la liquidez inicial: En el sistema francés, al comienzo del préstamo, el prestatario paga principalmente intereses y solo una pequeña parte del capital. Esto significa que las primeras cuotas son más bajas y, por lo tanto, se dispone de una mayor liquidez inicial. Esto puede ser beneficioso para aquellos que necesitan un período de ajuste o que tienen otros gastos inmediatos que atender.

Desventajas

- Intereses más altos: El sistema de cálculo de cuotas utilizado en el préstamo francés implica el pago de intereses más altos en comparación con otros sistemas, como el de amortización constante. Esto se debe a que los intereses se calculan sobre el saldo pendiente, que es mayor en las etapas iniciales del préstamo.

- Mayor carga de intereses al principio: En el sistema de cuota francesa, se paga una mayor proporción de intereses y una menor proporción de capital al principio del préstamo. Esto significa que se tardará más tiempo en amortizar el capital y, por lo tanto, se pagará más en intereses durante la vida del préstamo.

- Escasa flexibilidad: La estructura de cuotas fijas en el sistema francés puede generar una falta de flexibilidad para los prestatarios. Esto se debe a que el monto de la cuota no cambia a lo largo del préstamo, lo que puede dificultar la adaptación a cambios en la situación financiera del prestatario.

- Mayor riesgo de amortización negativa: En el sistema de cuota francesa, existe un mayor riesgo de amortización negativa en comparación con otros sistemas. Esto ocurre cuando el valor del inmueble utilizado como garantía disminuye y el prestatario debe más de lo que realmente vale la propiedad. Esto puede ser un problema en caso de una crisis económica o una caída en el mercado inmobiliario.

¿Cuál es la fórmula para calcular la cuota de amortización francesa?

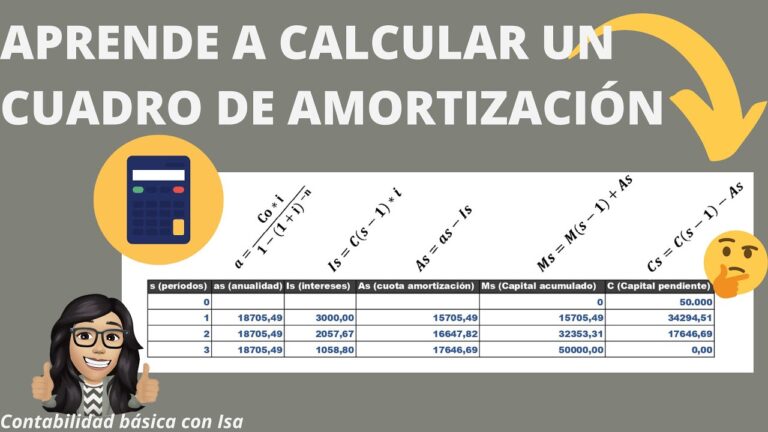

La fórmula para calcular la cuota de amortización francesa es bastante sencilla y se utiliza ampliamente en el campo financiero. Se basa en la ecuación C= V / (1-(1/(1+i))^N)/i), donde C representa la cuota de amortización, V es el valor del préstamo, i es la tasa de interés periódica y N es el número de períodos de amortización. Esta fórmula permite determinar el pago mensual que debe hacerse para pagar completamente un préstamo mediante el sistema de amortización francés.

En el campo financiero, la fórmula de la amortización francesa es una herramienta ampliamente utilizada. Su simplicidad permite calcular fácilmente la cuota de amortización mensual necesaria para saldar un préstamo, teniendo en cuenta el valor del préstamo, la tasa de interés y el número de períodos de amortización.

¿Cuál es el método para calcular el pago mensual de un préstamo?

El cálculo del pago mensual de un préstamo se realiza a través de un método conocido como sistema de amortización. Existen diferentes métodos, siendo el más común el sistema francés, donde se aplican cuotas fijas durante todo el plazo de amortización. Para calcular la cuota mensual, se utilizan fórmulas matemáticas que tienen en cuenta la tasa de interés, el monto del préstamo y el plazo de amortización. Estas fórmulas permiten determinar el importe exacto que el prestatario deberá abonar periódicamente para ir amortizando el préstamo.

Sistemas de amortización, se destaca el sistema francés por su popularidad al utilizar cuotas fijas durante todo el plazo de amortización. Mediante fórmulas matemáticas y considerando la tasa de interés, el monto del préstamo y el plazo, se calcula el pago mensual exacto que el prestatario deberá abonar para ir amortizando el préstamo.

¿Cuál es la estructura de las cuotas en el sistema francés?

En el sistema francés de préstamos, la estructura de las cuotas sigue una dinámica particular. A medida que pasa el tiempo, la porción destinada al pago de intereses disminuye gradualmente, mientras que la parte correspondiente a la amortización del capital prestado aumenta anualmente. Este crecimiento se da siguiendo una progresión geométrica de razón (1+i), donde i representa la tasa de interés aplicada. Esta estructura permite a los prestatarios beneficiarse de una carga financiera más ligera a medida que avanza el préstamo.

Pasan los años, los pagos de intereses se reducen gradualmente en el sistema francés de préstamos, a la vez que la parte correspondiente a la amortización del capital prestado aumenta anualmente. Esto permite a los prestatarios disfrutar de una carga financiera más liviana a medida que transcurre el préstamo.

El método francés de cálculo de cuotas de préstamos: una explicación detallada

El método francés de cálculo de cuotas de préstamos es ampliamente utilizado en el ámbito financiero. Este método se basa en el principio de amortización constante, donde el pago mensual se divide en una porción de capital y otra porción de intereses. A medida que avanza el tiempo, la cantidad de intereses disminuye y la parte del capital aumenta, lo que permite que el préstamo se vaya pagando de forma gradual. Esta explicación detallada del método francés proporciona una comprensión profunda de cómo se calculan las cuotas de préstamos y cómo influyen en la amortización del mismo.

Del método francés de cálculo de cuotas de préstamos, se debe considerar que el pago mensual se divide en partes iguales de capital e intereses a lo largo del tiempo, lo que permite que el préstamo se amortice gradualmente.

Entendiendo el sistema francés de amortización de préstamos: cómo calcular tu cuota

El sistema francés de amortización de préstamos es ampliamente utilizado en Francia y en otros países de habla francesa. La característica principal de este método es que la cuota mensual del préstamo es constante durante todo el plazo del préstamo. Esto se logra mediante el pago de intereses más altos al principio y una disminución gradual de los intereses a medida que se va amortizando el capital. Para calcular la cuota, es necesario conocer el monto del préstamo, la tasa de interés y el plazo del préstamo.

Presente en varios países francófonos, el sistema de amortización francés utiliza una cuota constante durante todo el plazo de tiempo. Esto se logra pagando intereses más altos al principio y reduciéndolos gradualmente a medida que se paga el capital. Para calcular la cuota mensual, se requiere del monto del préstamo, la tasa de interés y el plazo del préstamo.

Conoce paso a paso cómo se calcula la cuota de un préstamo bajo el sistema francés

El cálculo de la cuota de un préstamo bajo el sistema francés se basa en la amortización constante de capital e intereses durante toda la vida del préstamo. Primero, se divide el monto del préstamo por la cantidad de cuotas mensuales para obtener la cuota de capital. Luego, se calcula el interés mensual multiplicando la tasa de interés anual por el saldo pendiente del préstamo. Por último, se suma el interés al capital, obteniendo así la cuota mensual. A medida que se pagan las cuotas, la proporción de intereses disminuye y la de capital aumenta gradualmente.

De la constante amortización de capital e intereses, el sistema francés de cálculo de la cuota de un préstamo permite una distribución equitativa de los pagos mensuales. A medida que se efectúan los pagos, se reduce la proporción de intereses y se incrementa la porción destinada a la amortización del capital.

El sistema francés de préstamos: cómo determinar la cuota mensual de forma precisa

El sistema francés de préstamos es una metodología precisa para determinar la cuota mensual de un préstamo. Se basa en el interés compuesto y permite distribuir de manera equitativa el saldo del préstamo en cada pago mensual. Para calcular la cuota, se toma en cuenta el monto del préstamo, el plazo de amortización y la tasa de interés. Esto permite que el deudor conozca de antemano el monto exacto que deberá pagar mensualmente, lo que facilita una mejor planificación financiera.

De brindar una cuota mensual precisa y equitativa, el sistema francés de préstamos también brinda seguridad al deudor al conocer el monto exacto a pagar cada mes. Esto permite una organización financiera más efectiva y evita sorpresas desagradables en el futuro.

El sistema de cálculo de cuotas de préstamos francés, también conocido como sistema de amortización francés, es ampliamente utilizado en la industria financiera debido a su simplicidad y transparencia. A través de este método, se calcula el importe de los pagos periódicos de un préstamo, dividiendo el capital prestado en partes iguales durante la vida del préstamo, mientras que los intereses se calculan sobre el saldo pendiente.

Este sistema brinda una mayor seguridad al prestatario, ya que la cuota se mantiene constante durante toda la vida del préstamo. Además, permite una mejor planificación financiera, ya que es posible conocer de antemano el importe exacto de cada cuota.

No obstante, es importante tener en cuenta que este sistema puede generar un mayor coste financiero total en comparación con otros sistemas de amortización, ya que los intereses se pagan sobre todo el capital prestado durante la vida del préstamo. Por lo tanto, es necesario evaluar cuidadosamente las opciones de financiamiento y considerar otros factores como la tasa de interés y el plazo del préstamo, para elegir la opción más conveniente en función de las necesidades y posibilidades de cada individuo.

En resumen, el sistema de cálculo de cuotas de préstamos francés es una herramienta útil y fácil de entender que ofrece seguridad y previsibilidad a los prestatarios. Sin embargo, es fundamental comparar diferentes opciones de financiamiento y considerar otros aspectos antes de tomar una decisión financiera importante.