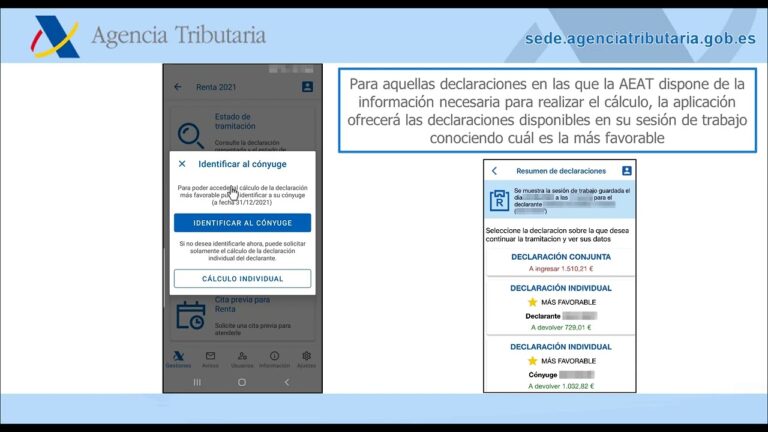

En el ámbito de la declaración de la renta, es fundamental comprender el concepto del importe mínimo a declarar. El importe mínimo a declarar es el umbral establecido por la Administración Tributaria, por debajo del cual los contribuyentes no están obligados a presentar la declaración de la renta. Es decir, si los ingresos de una persona no superan este límite, no estarán obligados a declarar sus rentas. Sin embargo, es importante destacar que, aunque no se esté obligado a presentar la declaración, puede ser beneficioso hacerlo voluntariamente, ya que esto permitirá aprovechar todas las deducciones y beneficios fiscales a los que se tenga derecho. En este artículo, profundizaremos en el importe mínimo a declarar, explicando en detalle cómo se calcula y qué consecuencias puede tener no presentar la declaración cuando se está por debajo de este umbral.

- El importe mínimo para declarar en la declaración de la renta varía en función de varios factores, como el tipo de renta (trabajo, alquiler, inversiones, etc.), la situación personal y las deducciones aplicables. En general, si los ingresos superan el mínimo exento establecido por ley, es necesario presentar la declaración de la renta.

- El importe mínimo para declarar en la declaración de la renta en España para el año fiscal 2021 es de 22.000 euros para contribuyentes con un solo pagador, siempre y cuando esos ingresos no procedan de rendimientos exentos o sometidos a tipos de retención fijos. Para aquellos con múltiples pagadores, la cifra se reduce a 14.000 euros.

- Es importante tener en cuenta que aunque no se alcance el importe mínimo para declarar, es posible que existan otros motivos para presentar la declaración de la renta, como la posibilidad de obtener devoluciones por las retenciones realizadas, acceder a deducciones o beneficios fiscales, o solicitar becas o ayudas que requieran presentar el documento. Por tanto, es recomendable realizar un análisis individualizado de la situación personal y consultar con un asesor fiscal para determinar si es necesario presentar la declaración de la renta.

Ventajas

- Simplificación del proceso de declaración: Establecer un importe mínimo para la declaración de la renta permite simplificar el proceso para aquellos contribuyentes cuyos ingresos se sitúen por debajo de ese umbral. Al no estar obligados a presentar la declaración, se reducen trámites y se agiliza la gestión administrativa tanto para los contribuyentes como para la administración tributaria.

- Ahorro de tiempo y recursos: Al no tener que presentar la declaración de la renta por no alcanzar el importe mínimo establecido, los contribuyentes se ahorran el tiempo y los recursos que supone recopilar toda la documentación necesaria y completar el formulario. Esto puede resultar especialmente beneficioso para aquellas personas con ingresos bajos y/o situaciones familiares sencillas, que no requieren un análisis tan exhaustivo de su situación fiscal.

Desventajas

- Limita la posibilidad de recibir beneficios tributarios: Al establecer un importe mínimo para la declaración de la renta, muchas personas con ingresos bajos o moderados pueden quedar excluidas de ciertos beneficios fiscales como deducciones por gastos médicos, educativos u otros conceptos. Esto puede tener un impacto negativo en la capacidad de estas personas para reducir su carga impositiva y mejorar su situación financiera.

- Puede perpetuar la desigualdad de ingresos: Imponer un importe mínimo para la declaración de la renta puede perpetuar la desigualdad de ingresos, ya que las personas con menores ingresos pueden no ser requeridas a declarar y, por lo tanto, no se tiene registro de sus ingresos reales. Esto puede llevar a una falta de transparencia en el sistema tributario y contribuir a la concentración de la riqueza en manos de unos pocos, en lugar de fomentar una redistribución equitativa de la riqueza.

¿Cuál es el monto mínimo para realizar la declaración de impuestos sobre la renta?

En España, el monto mínimo para realizar la declaración de impuestos sobre la renta es de 22.000 euros brutos anuales. Si los ingresos por trabajo provienen de un solo pagador y no superan esta cantidad, los contribuyentes no están obligados a presentar la declaración de la Renta. Sin embargo, es importante tener en cuenta que otros factores, como tener más de un pagador o recibir ingresos de actividades económicas, pueden cambiar esta situación.

Si los ingresos por trabajo en España no superan los 22.000 euros brutos anuales y provienen de un solo pagador, no es obligatorio presentar la declaración de la Renta. No obstante, factores como tener más de un pagador o recibir ingresos de actividades económicas pueden alterar esta situación.

¿Cuál es el mínimo para realizar la declaración de impuestos en el año fiscal 2023?

Para el año fiscal 2023, el mínimo para realizar la declaración de impuestos dependerá de diferentes factores, como si se trata de un trabajador por cuenta propia o ajena, y si ha tenido un único pagador o múltiples. En el caso de los trabajadores por cuenta propia o ajena que hayan percibido ingresos del trabajo superiores a los 22.000 € y procedan de un único pagador, estarán obligados a presentar la declaración de la renta. Es importante tener en cuenta que estas cifras pueden variar en base a las leyes fiscales y regulaciones del país en cuestión.

Para el año fiscal 2023, aquellos trabajadores que hayan recibido ingresos superiores a los 22.000 € provenientes de un único pagador deberán presentar su declaración de impuestos, dependiendo de si son empleados o trabajadores por cuenta propia. Es fundamental considerar las leyes y regulaciones fiscales del país correspondiente.

¿A quién se le exige presentar una declaración?

Según la normativa fiscal vigente, se establece la obligación de presentar la declaración de la renta a todas aquellas personas que hayan percibido ingresos superiores a 22.000 euros provenientes de un único pagador, o a partir de 14.000 euros si se trata de ingresos de varios pagadores. Además, en el caso de los ingresos de varios pagadores, la suma total de estos debe superar los 1.500 euros anuales. Cumplir con estas condiciones es crucial para evitar posibles sanciones y cumplir con las obligaciones tributarias establecidas.

La normativa fiscal vigente establece que es obligatorio presentar la declaración de la renta si se han percibido ingresos superiores a 22.000 euros de un único pagador, o a partir de 14.000 euros de varios pagadores, siempre que la suma total supere los 1.500 euros anuales. Cumplir con estas condiciones es fundamental para evitar sanciones y cumplir con las obligaciones tributarias establecidas.

El impacto del importe mínimo en la declaración de la renta: ¿Una solución para aliviar la carga fiscal de los contribuyentes de bajos ingresos?

El importe mínimo en la declaración de la renta se plantea como una posible solución para aliviar la carga fiscal de los contribuyentes de bajos ingresos. Esta medida busca garantizar que aquellos con ingresos más limitados no se vean perjudicados por impuestos que podrían resultar desproporcionados en relación a su capacidad económica. Si bien esta opción podría beneficiar a los contribuyentes más vulnerables, es necesario evaluar cuidadosamente sus implicaciones y estudiando cómo implementarla de manera justa y equitativa.

Se debe considerar la viabilidad de establecer un umbral mínimo en la declaración de impuestos para proteger a los contribuyentes con bajos ingresos sin perjudicar a otros grupos.

La polémica del importe mínimo en la declaración de la renta: ¿Una medida efectiva o un privilegio para los menos afortunados?

El importe mínimo en la declaración de la renta ha generado una gran polémica en la sociedad. Mientras algunos consideran que esta medida es efectiva para ayudar a quienes menos tienen, otros la ven como un privilegio para los menos afortunados. Ambos argumentos tienen sus méritos, ya que, por un lado, la medida busca aliviar la carga fiscal de los más vulnerables, pero por otro lado, esto podría generar desigualdades y una menor recaudación para el Estado. En definitiva, la discusión sobre este tema continúa abierta y requiere de un análisis detallado y riguroso para llegar a una conclusión.

Debate, variedad de opiniones, críticas y posiciones encontradas aún persisten en torno al importe mínimo en la declaración de la renta, destacando la necesidad de un análisis exhaustivo para lograr una conclusión definitiva.

El importe mínimo en la declaración de la renta: ¿Cómo afecta a la equidad fiscal y a la redistribución de la riqueza?

El importe mínimo en la declaración de la renta es un aspecto clave en la equidad fiscal y la redistribución de la riqueza. Este concepto se refiere al límite de ingresos por debajo del cual una persona no está obligada a declarar sus ingresos y pagar impuestos. Si este importe mínimo es muy alto, puede generar una mayor carga impositiva para aquellos con ingresos bajos o medios, lo que afecta negativamente a la equidad fiscal y dificulta la redistribución de la riqueza. Por otro lado, si este importe mínimo es bajo, puede beneficiar a los contribuyentes de mayores ingresos, lo que también afecta negativamente a la equidad fiscal. Es fundamental establecer un importe mínimo adecuado que permita una redistribución justa y equitativa de la riqueza.

El importe mínimo en la declaración de la renta juega un papel crucial en la equidad fiscal y la redistribución de la riqueza, siendo necesario establecer un límite adecuado para asegurar una distribución justa de los impuestos.

Los aspectos legales y económicos del importe mínimo en la declaración de la renta: ¿Un criterio adecuado para determinar la capacidad contributiva?

El importe mínimo en la declaración de la renta ha sido un tema de debate en relación con la capacidad contributiva de los ciudadanos. Desde el punto de vista legal, establecer un importe mínimo puede ser considerado como una medida de protección hacia los contribuyentes de menores ingresos. Sin embargo, desde la perspectiva económica, se cuestiona si este criterio es adecuado para determinar la capacidad contributiva, ya que no tiene en cuenta otros aspectos como el patrimonio o la capacidad de gasto. Es necesario analizar cuidadosamente los aspectos legales y económicos involucrados para determinar si el importe mínimo en la declaración de la renta es una medida justa y equitativa.

La fijación de un importe mínimo en la declaración de la renta sigue siendo un dilema, ya que se debate su efectividad en la medición de la capacidad contributiva de los ciudadanos, sin tomar en cuenta aspectos como el patrimonio y capacidad de gasto.

El importe mínimo para la declaración de la renta es un tema de gran relevancia para los contribuyentes y las administraciones tributarias. A partir de su establecimiento, se pretende simplificar el proceso de presentación de impuestos, al exonerar a aquellos contribuyentes cuyos ingresos sean inferiores a dicho umbral. No obstante, es fundamental tener en cuenta que este importe varía en función de la legislación vigente en cada país, así como de las circunstancias personales y familiares de cada individuo. Además, conviene destacar que la declaración de la renta es una obligación fiscal que busca garantizar la equidad y la redistribución de la riqueza. Por tanto, es esencial que los contribuyentes estén debidamente informados y cumplan con sus responsabilidades tributarias, independientemente del importe mínimo establecido. Asimismo, es importante señalar que, aunque no sea obligatoria, la presentación de la declaración de la renta puede traer beneficios adicionales a los contribuyentes, como la posibilidad de obtener deducciones o compensaciones fiscales que pueden resultar en un mayor retorno económico. En resumen, el importe mínimo para la declaración de la renta es una cuestión determinante tanto para los individuos como para las entidades impositivas, y su conocimiento adecuado es fundamental para mantener un sistema tributario justo y transparente.